Đang diễn ra “cuộc chiến phân bón thế giới”?

Thiếu nghiêm trọng nguyên liệu đầu vào, đứt gãy chuỗi logistic, nguồn cung khan hiếm, tăng giá kỷ lục... không chỉ xảy ra với phân urê, mà còn là tình trạng chung của các loại phân bón khác như DAP, Kali, NPK..., được các chuyên gia lo ngại và cảnh báo là “cuộc chiến phân bón thế giới”.

Theo các bản tin của Argus và Fertecon (hai Công ty dự báo, phân tích thị trường uy tín quốc tế), thị trường NPK đang dồn sự chú ý vào châu Âu khi mà hàng loạt Nhà máy tại lục địa này tuyên bố tạm dừng sản xuất do các nguyên liệu chính là ammonia, phosphate, khí đốt khan hiếm và tăng giá cao. Khu vực châu Âu chiếm phần lớn sản lượng sản xuất, xuất khẩu NPK của thế giới, nên việc dừng sản xuất này đã lập tức làm nguồn cung giảm sút nghiêm trọng. Trong khi đó, nhu cầu đang tăng lên ở khu vực châu Phi, Đông Nam Á, Ấn Độ và nhiều nơi khác trên thế giới do bước vào vụ sản xuất mới khiến giá mặt hàng này dự đoán còn tiếp tục tăng cao.

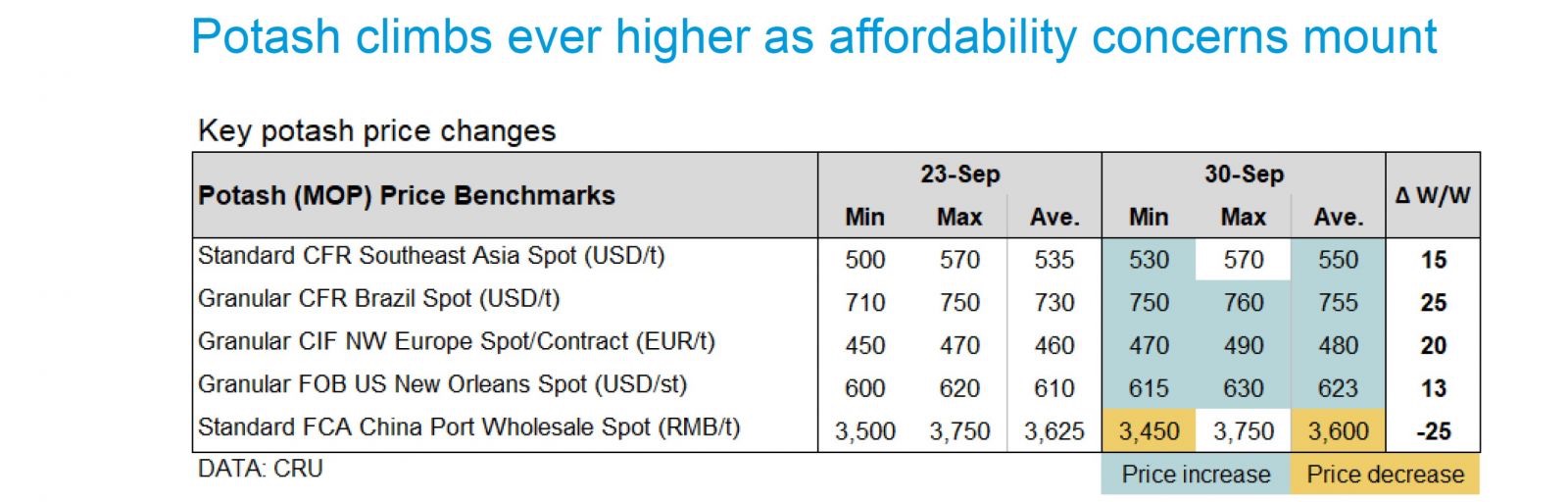

Giá MOP dạng hạt giao ngay tại Brazil tuần này được đánh giá tăng trung bình 25 USD/tấn ở mức 750- 760 USD/tấn CFR. Nguồn: Argus và Fertecon

Tại châu Á, việc Trung Quốc dự kiến dừng xuất khẩu NP và NPK cho đến giữa năm 2022 đã dấy lên làn sóng lo ngại thiếu hụt NPK, nhất là tại các quốc gia Đông Nam Á. Trong sản lượng xuất khẩu 1.1 triệu tấn NPK hàng năm của Trung Quốc thì Thái Lan và Philipines là 2 nước nhập khẩu nhiều nhất, chiếm gần 70%. Sau động thái dừng xuất khẩu của Trung Quốc, giá NPK 15-15-15/16-16-16 sản xuất tại Nga chào bán về Đông Nam Á đã tăng thêm 40USD/tấn, đạt mức giá 600USD/tấn CFR. Các nhà quan sát cho rằng mức nâng giá này chủ yếu thăm do thị trường và đánh giá phản ứng của người mua để chuẩn bị cho một mức tăng tiếp theo.

Nguồn cung giảm trong khi cầu tăng nên mặc dù giá tăng, các nước sản xuất nông nghiệp lớn buộc phải tích trữ NPK. Tại Thái Lan, trong tháng 8, nước này đã nhập khẩu 161.600 tấn NPK – tăng 44% so với cùng kỳ năm ngoái; còn trong tháng 9, Brasil đã nhập khẩu lượng NP/NPK lên tới hơn 348.000 tấn, tăng 125% so với cùng kỳ năm 2020 về lượng và về giá tăng hơn 125 USD so với giá tháng 4/2021.

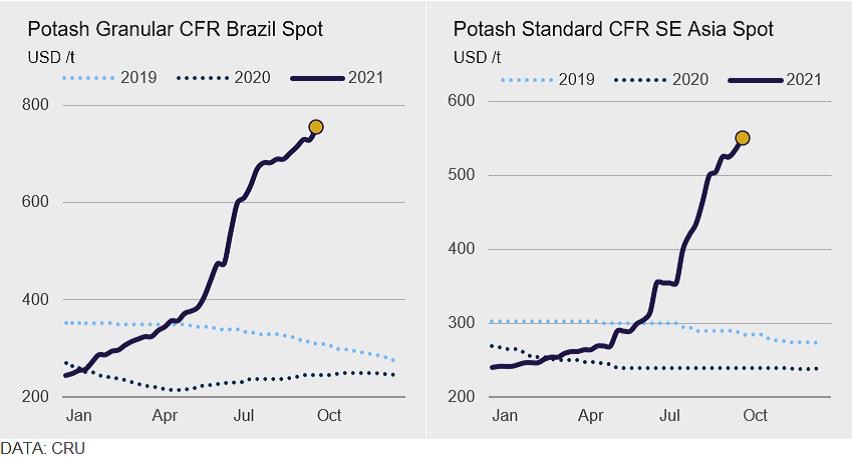

Giá nguyên liệu phân bón tăng qua các năm. Nguồn: Argus và Fertecon

Kali cũng là mặt hàng tăng giá mạnh tại tất cả các khu vực do nguồn cung thắt chặt. Giá MOP tăng mạnh nhất tại Đông Nam Á khi đã tăng 50 USD/tấn so với tuần trước lên mức 550-570 USD/tấn CFR – tăng gần gấp đôi chỉ trong vòng 4 tháng khi mà hồi tháng 5 giá mặt hàng này là 285 USD/tấn CFR. Tại Hoa Kỳ giá tăng 28 USD/tấn so với tuần trước lên mức 602-620 USD/tấn FOB Nola, tại châu Âu giá MOP miểng đã tăng từ mức 460-480 Euro/tấn CFR lên mức 460-500 Euro/tấn CFR. Brazil là nước mua nhiều kali miểng nhất, với giá cao nhất thế giới hiện nay, xung quanh mức 750-760 USD/tấn CFR và dự báo sẽ đạt 800 USD/tấn vào cuối tháng 10/2021. Việc không chắn chắn về các lệnh trừng phạt với Belarus, nguồn cung khí đốt eo hẹp tiếp tục chi phối các giao dịch và giá trên thị trường. Giá Kali được dự báo sẽ tiếp tục tăng mạnh trong quý 4/2021 trong bối cảnh nhu cầu tăng mạnh tại tất cả các thị trường do chuẩn bị bước vào vụ chính.

Giá DAP thế giới cũng liên tục tăng lên mức cao. Tại Hoa Kỳ và Brazil giá mặt hàng này neo ở mức 665-675 USD/tấn FOB Nola khi nguồn cung giao ngay ngày càng giảm. Giá tại Ấn độ tuần này cũng tăng lên mức 677 USD/tấn CFR. Nhiều nhà máy đóng cửa sản xuất khi giá khí đốt tăng cao hoặc do ảnh hưởng của thiên tai, chính sách hạn chế xuất khẩu Phosphate của Trung Quốc được đưa ra đã kéo tụt nguồn cung trong Quý 4 và đẩy giá DAP tăng lên tại nhiều khu vực do chuẩn bị bước vào vụ sản xuất chính.

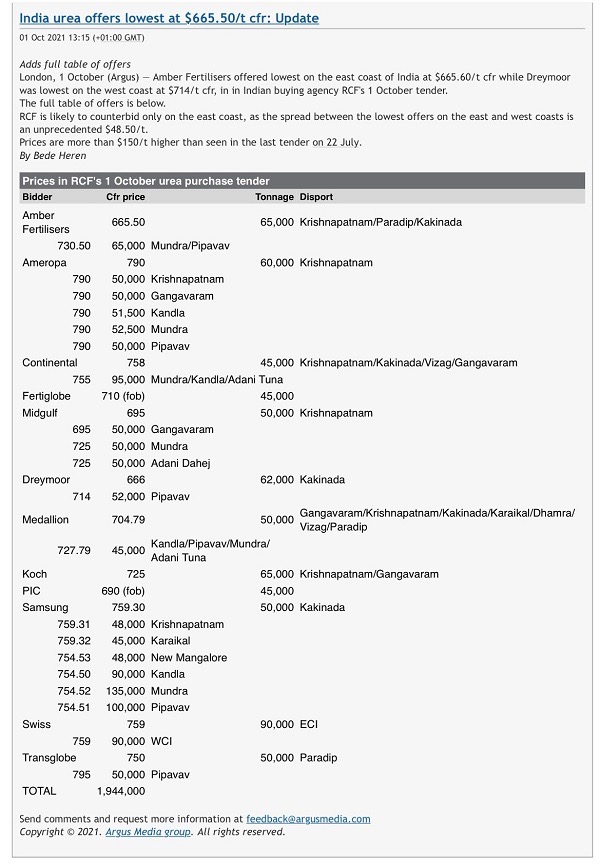

Giá phân bón trên thị trường thế giới được chào bán ngày 01/10/2021. Nguồn: Bản tin Argus

Nguồn cung các mặt hàng phân bón hạn chế và giá còn được cộng hưởng bởi cước vận chuyển vẫn tiếp tục xác lập các mặt bằng giá mới do sự gián đoạn chuỗi cung ứng, logistics, giá xăng dầu tăng cao vì đại dịch gây ra làm tình hình càng “trầm trọng” thêm. Các hãng tàu hiện khuyến nghị đặt chỗ trước từ 4-5 tuần khi tàu và container đều khan hiếm. Việc vận chuyển dự kiến sẽ chịu thêm áp lực khi thị trường bước vào mùa thu và mùa đông, sự tắc nghẽn tại các cảng biển sẽ làm ảnh hưởng đến thương mại toàn cầu trong ít nhất hai năm tới – trong đó việc giao thương phân bón không phải là ngoại lệ.

Như vậy có thể thấy tất cả các loại phân bón trên thế giới đều lâm vào tình trạng khan hàng do giá nguyên liệu đầu vào tăng cao dẫn đến chi phí sản xuất tăng, nhiều nhà máy buộc phải đóng cửa làm nguồn cung bị cắt giảm nghiêm trọng. Trong những tháng cuối năm và thậm chí cả năm 2022, thế giới có thể sẽ bước vào một “cuộc chiến giành giật phân bón” và đẩy giá mặt hàng lên những mốc kỷ lục mới. Việt Nam nằm trong dòng chảy chung của kinh tế thế giới và giá mặt hàng này cũng không ngoại lệ nên chắc chắn sẽ có những tác động tăng giá mạnh trong thời gian tới.

QUANG MINH (Theo Báo Kinh Tế & Đô Thị)